Inflation

Messages clés

- Presque toutes les provinces obtiennent la note A au chapitre de l’inflation en 2016.

- Seul le Québec fait exception : il obtient un B avec un taux d’inflation de 0,7 % en 2016.

- L’inflation au Canada a été relativement stable au cours des 25 dernières années, et cette situation ne devrait pas changer dans un proche avenir.

L’inflation mise en contexte

Pour calculer l’inflation, on suit les variations du coût d’un panier de biens et services utilisés par un consommateur type. Par exemple, si le taux d’inflation dans une région donnée était de 2,52 % en 2013, un panier de produits qui coûtait 100 $ en 2012 coûterait 102,52 $ en 2013. Au bout du compte, l’inflation érode le pouvoir d’achat des consommateurs, en ceci qu’elle réduit la quantité de produits pouvant être achetés moyennant une somme d’argent donnée.

À la fin des années 1970 et durant les années 1980, l’inflation sévissait dans de nombreux pays industrialisés, dont le Canada, où elle a atteint un sommet de 12,5 % en 1981. Les principaux facteurs à l’origine de cette période inflationniste ont été deux chocs pétroliers et une augmentation de la masse monétaire. En 1991, la Banque du Canada a cependant décidé d’établir une cible de maîtrise de l’inflation. L’objectif est de maintenir à moyen terme l’inflation annuelle de l’indice des prix à la consommation (IPC) à 2 %, soit un point médian situé à l’intérieur d’une fourchette cible de 1 à 3 %. Depuis 1992, l’inflation au Canada s’est maintenue à un taux de 1,8 %, en moyenne.

L’hyperinflation – ou inflation « incontrôlée » – peut entraîner l’effondrement du système monétaire d’un pays et créer un climat d’agitation sociale et politique. Le Canada, heureusement, n’a jamais connu de périodes d’hyperinflation, généralement associée aux pays en développement d’Amérique latine. À l’heure actuelle, le Venezuela – avec un taux d’inflation officiel de 274 % en 2016 (le pourcentage réel est probablement beaucoup plus haut) – affiche l’inflation la plus élevée au monde. Même au taux officiel, les prix doublent tous les trois mois. Conséquemment, le pays a connu de graves difficultés et tensions sociales.

Mais dans les pays développés, une inflation excessive est aujourd’hui moins préoccupante qu’un faible niveau d’inflation. En 2015, l’inflation est tombée à moins de 2 % dans les principales économies du G7 pour la première fois depuis 1932.

Depuis la crise financière, les économistes des pays développés s’inquiètent de plus en plus des risques de déflation – c.-à-d. une baisse continue des prix d’un vaste éventail de produits et de services. La déflation, qui survient habituellement en période de dépression, est l’inverse de l’inflation. Au cours d’une période de déflation, les particuliers et les entreprises repoussent leurs achats à plus tard, car ils savent qu’un produit donné sera moins cher le mois prochain. La déflation nuit donc à la consommation, à la production et à l’emploi.

Comment évaluons-nous la tenue de l’inflation?

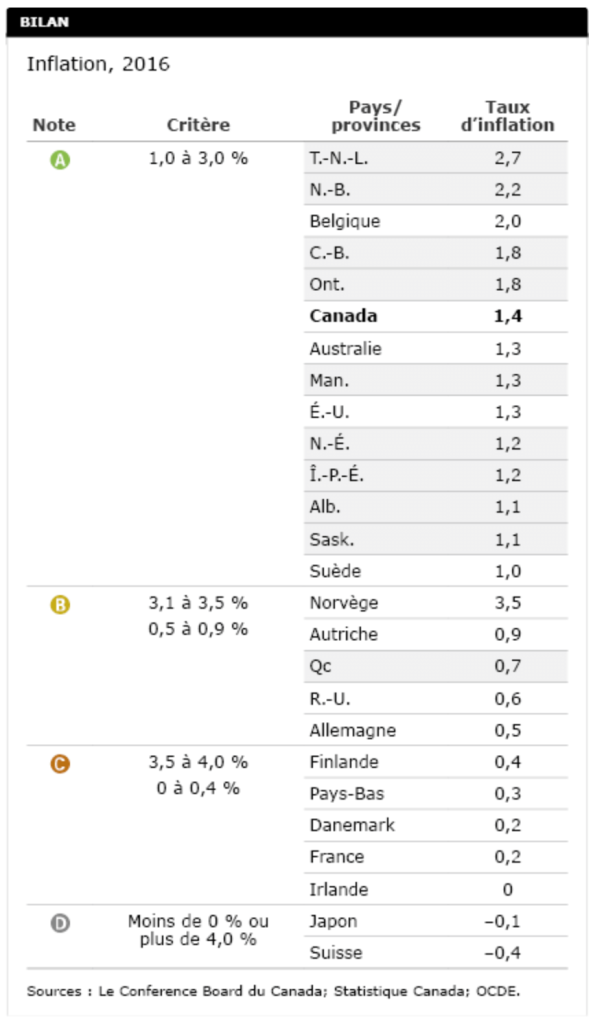

Nous accordons la note A lorsque l’inflation se situe dans la fourchette cible de maîtrise de l’inflation établie par la Banque du Canada, soit entre 1,0 et 3,0 %, et une note inférieure lorsqu’elle sort de cette fourchette (évoluant au-dessus ou en dessous). Plus le taux s’éloigne de la fourchette, plus la note attribuée est basse.

Les pays ou les provinces dont le taux d’inflation se situe entre 0,5 et 0,9 % ou entre 3,1 et 3,5 % obtiennent un B. La note C est de mise lorsque l’inflation s’établit entre 0 et 0,4 % (signe que le pays ou la province est en train de glisser vers la déflation) ou entre 3,5 et 4,0 %. La plus faible note, soit D, signifie que l’inflation dépasse 4,0 % (c.-à-d. qu’elle fait plus du double du taux cible de 2 % fixé par la Banque du Canada) ou qu’il y a déflation.

Comment les provinces s’en tirent-elles au chapitre de l’inflation?

Toutes les provinces canadiennes, à l’exception du Québec, reçoivent un A pour leur taux d’inflation respectif en 2016. L’an dernier, les taux d’inflation allaient de 0,7 % au Québec à 2,7 % à Terre-Neuve-et-Labrador.

Toutes les provinces canadiennes, à l’exception du Québec, reçoivent un A pour leur taux d’inflation respectif en 2016. L’an dernier, les taux d’inflation allaient de 0,7 % au Québec à 2,7 % à Terre-Neuve-et-Labrador.

Dans l’ensemble, le Canada décroche un A, puisque son taux d’inflation de 1,4 % en 2016 se situait bel et bien dans la fourchette cible de 1 à 3 % établie par la Banque du Canada. Grâce aux notes qu’elles reçoivent au chapitre de l’inflation, les provinces canadiennes se classent en tête de la plupart des pays comparables. Seuls la Belgique, l’Australie, les États-Unis et la Suède remportent aussi des A; parmi les pays restants, la plupart avaient en 2016 des taux d’inflation s’établissant dans une fourchette de 0 à 1 %. Le Japon (-0,1 %) et la Suisse (-0,4) écopent d’un D pour la déflation qu’ils ont connue en 2016.

Les écarts entre les provinces peuvent s’expliquer par un changement général de la taxation sur les produits (comme la modification de la taxe de vente) ou l’existence de taxes distinctes sur certains produits comme l’essence, l’alcool ou les cigarettes. En outre, une montée subite de la croissance économique peut faire grimper l’inflation dans certaines provinces, la hausse de la demande faisant augmenter les salaires et les prix. Au milieu des années 2000, l’Alberta, portée par une économie en plein essor stimulée par la mise en valeur des sables bitumineux, affichait un taux d’inflation supérieur à la moyenne nationale. Toutefois, l’inflation y a par la suite retrouvé des valeurs plus proches de celles des autres provinces.

Quels rangs occupent les territoires en matière d’inflation?

Les territoires ont tous reçu en 2016 la note A pour leurs taux d’inflation, qui se situent à l’intérieur de la fourchette cible de 1 à 3 % établie par la Banque du Canada.

Le taux d’inflation des Territoires du Nord-Ouest était de 1,2 %, alors que celui du Nunavut atteignait 2,5 %. Le Yukon était proche du seuil, avec un taux d’inflation de 1 % exactement. Cela représente une amélioration par rapport à 2015, année où le territoire a connu une déflation de 0,2 %. Mais l’économie du Yukon vivra probablement quelques années difficiles. La déflation y demeurera donc une préoccupation jusqu’à ce que les prix des produits de base remontent.

Nous n’incluons pas les territoires dans nos calculs aux fins des comparaisons provinciales et internationales, car les données ne sont pas disponibles pour tous les indicateurs faisant partie des six catégories principales du bilan comparatif. Cependant, le Conference Board entend intégrer les territoires dans son analyse et réalise des bilans comparatifs distincts pour les territoires quand les données sont disponibles, comme pour l’inflation.

Le Conference Board publie deux fois par an un rapport intitulé Territorial Outlook dans lequel il examine la conjoncture économique et financière de chaque territoire, notamment les résultats par industrie, la situation du marché du travail et la composition démographique. Le Territorial Outlook est disponible en ligne à e-Library et, pour nos clients abonnés, à e-Data.

Le Centre pour le Nord, créé en 2009 par le Conference Board du Canada, mène également des recherches sur des questions concernant les territoires.

Pourquoi l’inflation n’est-elle pas souhaitable?

Un taux d’inflation élevé est la manifestation d’une économie volatile, où la monnaie ne conserve pas sa valeur pendant longtemps. Les travailleurs, forcés d’assumer des coûts croissants, cherchent à obtenir de meilleurs salaires et n’ont pas tendance à économiser, puisqu’ils anticipent que le coût des produits et des services grimpera encore. De leur côté, les producteurs sont susceptibles d’augmenter les prix de vente pour couvrir l’augmentation des coûts, et de réduire leur production afin de limiter leurs coûts (entraînant ainsi des mises à pied).

Les citoyens ayant un revenu fixe – comme bon nombre de retraités – sont particulièrement éprouvés par une inflation élevée. S’il est vrai que les riches arrivent habituellement à se prémunir contre l’inflation en investissant dans des actifs dont la valeur augmente en période d’inflation – comme des actions, des obligations ou des biens immobiliers –, les personnes à revenu fixe, par contre, voient la valeur de leur revenu s’effriter. Par exemple, si le taux d’inflation atteint 6 %, il est peu probable que le revenu d’une personne travaillant au salaire minimum se bonifie de 6 % pour compenser l’augmentation des prix; cette personne perd donc une partie de son pouvoir d’achat. Cette situation contribue à accroître l’inégalité des revenus ou à élargir le fossé entre les nantis et les démunis.

Si la déflation réduit le prix des produits, pourquoi n’est-ce pas une bonne chose?

Dans tout pays, on observera toujours une baisse de prix pour certains produits ou services, comme les ordinateurs ou les téléphones cellulaires. Les baisses de prix engendrées par une hausse de la productivité ou des progrès technologiques peuvent être bénéfiques et améliorer la qualité de vie des Canadiens.

Mais la déflation est un phénomène complètement différent. On parle de déflation lorsque les prix d’un vaste éventail de produits et de services chutent de façon simultanée et constante. La déflation provoque la hausse des taux d’intérêt réels (rajustés pour tenir compte de l’évolution des prix), ce qui fait augmenter les coûts d’emprunt des entreprises et des ménages. Les consommateurs retardent l’achat de produits et de services en misant sur le fait qu’ils coûteront moins cher plus tard. Lorsque la déflation fait rage, les entreprises ne peuvent plus compter sur une augmentation des ventes de produits et de services, si bien qu’elles procèdent à des coupes dans la production et les effectifs. Cela affaiblit encore plus la demande pour les produits et entraîne, du même coup, un recul des prix.

L’expérience passée montre qu’une fois que la déflation s’est installée, il est extrêmement difficile d’y mettre fin. Le Japon, où les épisodes de déflation se succèdent depuis le début des années 1990, est l’un des exemples les plus frappants à cet égard. Depuis 2012, le premier ministre du pays, Shinzo Abe, a tenté de relancer l’économie et de susciter l’inflation en utilisant une combinaison de mesures de stimulation, de politique monétaire d’assouplissement quantitatif (AQ) et de réformes économiques. Néanmoins, le Japon a enregistré un taux de déflation de 0,1 % en 2016.

Ailleurs dans le monde, la précarité de plusieurs économies européennes fait craindre la déflation, car les prix à la consommation n’ont augmenté dans la zone euro que de 0,2 % en 2014. Depuis 2015, la Banque centrale européenne (BCE) a adopté une politique monétaire d’AQ visant à lutter contre les risques de déflation, politique qui semble s’être traduite par une légère hausse de l’inflation. Cependant, celle-ci demeure bien en deçà de la cible de la BCE, qui souhaite maintenir un taux d’inflation inférieur, mais proche de 2 %. II faudra voir si la Banque a la capacité politique de poursuivre son programme d’AQ.

Pourquoi l’assouplissement quantitatif n’a-t-il pas causé un regain d’inflation?

Dans le cadre d’une politique d’assouplissement quantitatif (AQ), la banque centrale achète des titres de créances obligataires (en général des obligations de l’État ou autres actifs financiers) afin d’accroître les réserves des banques commerciales. Elle espère ce faisant qu’à leur tour, les banques prêteront cet argent supplémentaire aux emprunteurs, stimulant ainsi la demande dans l’économie. L’achat d’obligations de l’État et d’autres titres obligataires par les banques centrales a aussi pour effet d’exercer des pressions à la baisse sur les taux d’intérêt.

Les programmes d’AQ sont un ajout relativement nouveau à la panoplie d’instruments utilisés par les banquiers centraux, le premier à s’en servir étant le Japon, vers le début du millénaire. Lorsque la Réserve fédérale américaine a entamé son programme d’AQ après la récession de 2008-2009, de nombreux observateurs prédisaient une montée de l’inflation en raison de l’afflux de mesures de stimulation monétaire. Les craintes d’une relance de l’inflation se reflétaient dans le prix de l’or – considéré comme une valeur refuge par les investisseurs effrayés –, qui dépassait les 1 800 $ US l’once en 2011. Toutefois, cette dernière est demeurée négligeable, malgré le surcroît de mesures de stimulation monétaire, notamment parce que de nombreuses banques n’ont pas prêté les fonds supplémentaires qu’avait injectés la Réserve fédérale dans leurs réserves. Par conséquent, certains analystes ont conclu que le programme d’AQ avait bel et bien stimulé l’économie sans provoquer une hausse démesurée de l’inflation.

Jusqu’à présent, la Banque du Canada ne s’est pas engagée dans l’AQ essentiellement parce que l’économie – surtout le marché du logement – est sortie de la récession en meilleure posture que la plupart des autres pays. Lors de la crise économique mondiale de 2008-2009, le système financier canadien s’est également mieux tiré d’affaire que les systèmes bancaires d’ailleurs.

L’AQ, une mesure de dernier recours, n’est utilisé que lorsque les taux d’intérêt tombent à zéro. Mais la Banque du Canada pourrait envisager la possibilité de recourir à cette politique exceptionnelle si l’économie canadienne commence à se glisser vers la déflation. Cependant, le Conference Board projette, dans ses prévisions de base, une croissance modérée continue, avec un taux d’inflation près de la cible médiane de la Banque du Canada.

La Banque du Canada devrait-elle modifier sa cible d’inflation?

Au cours des dernières années, les craintes d’une déflation ont incité certains économistes, dont le lauréat du prix Nobel Paul Krugman, à presser les banques centrales d’accroître leurs cibles d’inflation pour empêcher la déflation de s’installer. Une cible plus élevée pourrait modifier les attentes en ce qui concerne l’inflation, ce qui finirait par se répercuter sur les salaires et d’autres prix. Toutefois, les banques centrales des pays développés, qui se sont battues bec et ongles dans les années 1980 pour atténuer ces anticipations inflationnistes, ne souhaitent pas voir leurs gains s’évaporer.

Comme la cible d’inflation de 2 % a été respectée avec succès, la Banque du Canada a renouvelé cet objectif en octobre 2016 pour une autre période de cinq ans1. Le Canada, dont l’inflation se maintient dans une fourchette de 1 à 3 % chaque décennie depuis les années 1990, a obtenu un A à ce chapitre au classement général. Il n’est donc guère enclin à modifier son approche.

Pourquoi la dégringolade du huard n’a-t-elle pas mené à une montée en flèche de l’inflation?

La valeur du dollar canadien, qui est étroitement liée aux prix de l’énergie, a diminué avec la chute des cours pétroliers. Depuis 2012, le dollar canadien s’est déprécié de 25 % par rapport au dollar américain, passant de la parité à environ 0,75 $ pour 1 $ US. Pourtant, l’inflation en 2015 et 2016 était inférieure à celle enregistrée en 2010, 2011 ou 2012, lorsque le huard était à parité avec le dollar américain. Mais si la dépréciation de notre monnaie signifie qu’il faut payer davantage pour se procurer les mêmes produits, pourquoi l’inflation n’a-t-elle pas augmenté?

La baisse du taux de change accroît le coût des biens importés pour les consommateurs et celui des intrants importés pour les entreprises. Toutefois, la baisse des prix de l’énergie a également réduit le coût des biens ou services pour lesquels l’énergie représente un intrant, neutralisant l’effet des prix d’importation plus élevés. Ainsi, le prix de bon nombre des biens faisant partie du panier de l’IPC a diminué, malgré la dépréciation du dollar canadien.

Selon les estimations de la Banque du Canada, la transmission globale des variations du taux de change aux prix à la consommation ne correspond à long terme qu’à 7 % environ2. En 2015, la Banque estimait que la faible valeur du dollar était à l’origine d’environ 1,0 point de pourcentage de l’inflation.

Notes de bas de page

1 Banque du Canada, Renouvellement de la cible de maîtrise de l’inflation, octobre 2016, p. 21.

2 Laurence Savoie-Chabot et Mikael Khan, Exchange Rate Pass-Through to Consumer Prices: Theory and Recent Evidence, document d’analyse, Banque du Canada, 2015, p. 7.